| Área Cultural | Área Técnica |

|

Cięncia

e Tecnologia

- Colunistas

- Cultura

e Lazer |

Aviaçăo

Comercial -

Chat

- Downloads

- Economia |

| Página Principal | |

C O L U N

A D E E C O N O M I A

01 / maio / 2005

O IPCA E OS JUROS

Por Marcos Cintra

Crescimento econômico

de longo prazo com inflaçăo baixa tem sido a regra nos países emergentes. Há

quase 20 anos, China, Índia, Cingapura e Coréia registram expansăo anual média

do PIB entre 6 e 9% com inflaçăo na faixa entre 1,5 e 8% ao ano.

No Brasil a inflaçăo

anual média tem sido da ordem de 9% nos últimos dez anos, patamar próximo ao

verificado em outros países emergentes, mas o crescimento médio da economia

tem sido de apenas 2,5%. Ou seja, a inflaçăo brasileira vem sendo mantida em

um nível relativamente baixo, mas a economia cresce muito aquém ao verificado

em outros países no mesmo estágio de desenvolvimento que o nosso.

A manutençăo da inflaçăo

sob controle no Brasil, condiçăo fundamental para o crescimento sustentado,

foi possível com a adoçăo em meados de 1999 do regime de metas inflacionárias,

mecanismo utilizado hoje por mais de 20 países.

Com relativa autonomia

do Banco Central e utilizando o câmbio flutuante, condiçőes essenciais para a

conduçăo do regime de metas de inflaçăo, foi escolhido como indicador

oficial de inflaçăo no Brasil o IPCA do IBGE, sendo a taxa Selic o instrumento

utilizado na busca da meta definida pelo Conselho Monetário Nacional (CMN).

Porém, a estruturaçăo

do regime de metas de inflaçăo năo atentou para uma questăo que tem contribuído

para limitar o crescimento da economia. Há uma distorçăo na utilizaçăo do

IPCA referente aos preços administrados pelo poder público e por contratos.

Cerca de 30% do índice do IBGE é composto por tributos e tarifas de derivados

de petróleo, eletricidade, telefonia, plano de saúde e transporte público.

Esses itens tęm seus reajustes definidos fora das regras de mercado.

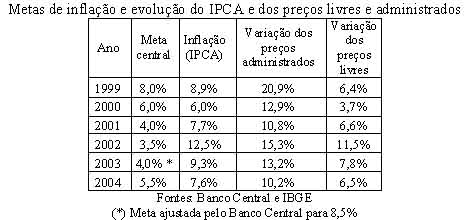

A tabela abaixo mostra

que, desde que foi instituído o sistema de metas de inflaçăo os preços

administrados oscilam muito acima do IPCA. Para buscar a meta resta ao Copom

calibrar a Selic visando atingir apenas os preços livres, que representam 70%

do índice.

Em 2005 a meta de 5,1%

definida pelo CMN faz com que os preços livres possam crescer apenas 3%, uma

vez que a previsăo de reajuste para os preços administrados é de cerca de 7%.

É uma situaçăo preocupante uma vez que há fatores importantes pressionando

os preços livres como a quebra da safra agrícola no sul do país e os aumentos

em matérias primas como petróleo e minério de ferro.

Ao perseguir metas

ambiciosas como a de 2005, o Copom terá que exercer seu papel mantendo ou até

elevando a Selic para atingi-la. A transmissăo dessa rígida política monetária

no sistema econômico compromete dramaticamente os investimentos e o consumo

privados. Além disso, há a questăo do impacto sobre a dívida mobiliária,

indexada em 56% ŕ Selic.

O sistema de metas de

inflaçăo precisa ser preservado, mas o índice utilizado deve ser repensado no

sentido de se equacionar a pressăo que exerce sobre os juros.

Além da inflaçăo,

temos que buscar outra meta que é a do crescimento de longo prazo do PIB próximas

as dos países emergentes. O que será quase impossível tendo uma das maiores

taxas de juros do mundo.

A pressăo altista dos preços livres é um fenômeno

normal em qualquer sistema econômico, uma vez que a variaçăo de preços está

sujeita a fatores climáticos e ŕ atuaçăo de oligopólios. O problema maior

reside na reduzida margem do Copom ao calibrar a Selic quando cerca de um terço

da meta é dado pelos preços administrados.

Leia mais matérias de Economia: CLIQUE AQUI

PUBLICAÇŐES

AUTORIZADAS EXPRESSAMENTE PELO DR. MARCOS CINTRA

A PROPRIEDADE INTELECTUAL DOS TEXTOS É DE SEU AUTOR

FALE CONOSCO ==> CLIQUE AQUI