| Área Cultural | Área Técnica |

|

Ciência

e Tecnologia

- Colunistas

- Cultura

e Lazer |

Aviação

Comercial -

Chat

- Downloads

- Economia |

| Página Principal | |

- E C O N O M I A

-

Opinião

Para

conhecer a nossa moeda, clique aqui

Para fazer a conversão para o Real após os diversos planos econômicos e mudanças

de moeda, clique aqui

Para saber todo o histórico de nossa moeda e leis correspondentes, clique

aqui

Para a conversão entre as moedas de todo o mundo, clique

aqui

Para conhecer os verbetes e jargões da economia, visite o glossário, clique

aqui

Saiba quais são as maiores empresas brasileiras, veja os números, clique

aqui

- Dezembro de 2003 -

CPMF e o custeio da Previdência Social

- Marcos Cintra

Cavalcanti de Albuquerque -

Doutor pela Universidade Harvard, professor titular e

vice-presidente da Fundação Getúlio Vargas

Em 20 de março último,

o Ministério da Previdência Social promoveu um seminário no qual se discutiu

o leque de alternativas de financiamento do regime geral da Previdência Social.

Dada a excessiva tributação sobre os rendimentos do trabalho, discutiu-se a

necessidade de eliminar a contribuição ao INSS. Na oportunidade, defendi um

novo modelo de financiamento do regime geral da Previdência Social baseado na

adoção de uma contribuição sobre movimentação financeira capaz de reduzir,

ou até eliminar, a contribuição incidente sobre a folha de salários das

empresas.

Em geral, os modelos

previdenciários tiveram início como sistemas de capitalização, e, nesse

caso, o mecanismo de financiamento apropriado é a incidência sobre a folha de

salários, paga pelos beneficiários assalariados, e pelos empregadores.

Contudo, por razões que não cabe discutir no momento, a sociedade brasileira

optou por garantir os benefícios da Previdência, até o teto legal, como

direito de todos os cidadãos, justificando-se, assim, a evolução do custeio

para o sistema de repartição. Assim, o financiamento da Previdência comporta

ser feito não apenas com contribuições dos beneficiários mas também com

impostos gerais, incidentes sobre toda a sociedade. A Constituição de 1988

incorporou essa conceituação ao definir, conforme o caput do artigo

195, que o custeio do sistema previdenciário compete a "toda a sociedade,

de forma direta e indireta".

A proposta de desonerar

a folha de pagamento das empresas mediante a eliminação das contribuições

patronais ao INSS foi levantada na Comissão Especial da Reforma Tributária, na

Câmara dos Deputados, na legislatura passada. Propôs-se a introdução de uma

contribuição social incidente sobre as transações financeiras, capaz de

gerar volume de recursos equivalente ao arrecadado pelo INSS sobre a folha de

pagamento das empresas (R$ 35 bilhões). Uma mera substituição de fontes, é

bom observar, que em nada alteraria a destinação dos recursos recebidos e nem

as receitas e as despesas referentes ao salário-educação e ao denominado

Sistema S. A vantagem seria reduzir a cunha tributária sobre os salários,

estimular a formalização dos contratos trabalhistas, incentivar a abertura de

novos postos de trabalho, reduzir custos tributários, combater a sonegação e

reduzir o "custo Brasil".

Recente estudo da EESP/FGV

(Escola de Economia de São Paulo), patrocinado pela Fesesp (Federação de

Serviços do Estado de São Paulo), "Efeitos Macroeconômicos da Substituição

da Contribuição Patronal ao INSS por uma CMF", analisa em termos

agregados e setoriais o impacto na produção, no nível de emprego, nos preços

e na carga tributária da substituição da contribuição das empresas ao INSS

por um tributo sobre a movimentação financeira.

O trabalho, que utiliza

dados do Sistema de Contas Nacionais do IBGE, estima o efeito de alíquotas

adicionais à atual sistemática da CPMF. Para substituir o recolhimento

efetuado pelas empresas ao INSS, o estudo estima uma alíquota adicional necessária

de 0,802%.

Nesse cenário, os

agregados macroeconômicos apontam o seguinte: o PIB (Produto Interno Bruto)

cresceria 1,089%, o nível de emprego se elevaria em 1,423% e a demanda global

teria incremento de 0,591%. Já os indicadores de inflação apontam uma queda

considerável. O IGP (Índice Geral de Preços) cairia 0,977%, o IPA (Índice de

Preços no Atacado), 1,153%, e o IPC (Índice de Preços ao Consumidor), 0,803%.

No tocante ao impacto

setorial, a substituição da contribuição ao INSS incidente sobre folha pelo

adicional de 0,802% na CPMF teria impacto positivo sobre o valor agregado

setorial superior a 1%, com destaque para os setores de serviços privados não-mercantis

(+2,18%) e de fabricação de calçados (+1,92%).

Quanto aos custos de

produção, a queda chegaria a mais de 2% em setores como o de extração de

petróleo e gás, comunicações, instituições financeiras, administração pública,

publicidade, locação de imóveis, entre outros.

A expansão da oferta

de emprego seria mais favoravelmente afetada em setores como o de serviços

privados não-mercantis (+10,87%), o calçadista (+3,47%), farmacêutica e

perfumaria (+2,07%) e artigos de vestuário (+1,96%).

O estudo da FGV mostra

ainda que quase todos os setores teriam redução na carga tributária. Os

destaques ficam para os seguintes segmentos: serviços privados não-mercantis

(-52%), serviços prestados às empresas (-26%), artigos de vestuário (-26%),

artigos de plásticos (-25%), madeira e mobiliário (-25%), calçadista (-21%),

comércio (-21%), transportes (-21%) e comunicações (-21%).

Cumpre lembrar que nos

primeiros trabalhos sobre o Imposto Único tentou-se avaliar o impacto dessa

nova contribuição social na formação dos preços na economia. Foram

utilizadas as matrizes de relações interindustriais do IBGE e suas atualizações,

tendo-se chegado à conclusão de que os impostos sobre movimentação

financeira (IMF) impactam com menor intensidade os preços na economia do que

impostos sobre valor agregado (IVA), já que os primeiros exigem alíquotas

nominais sensivelmente mais baixas para uma dada meta de arrecadação.

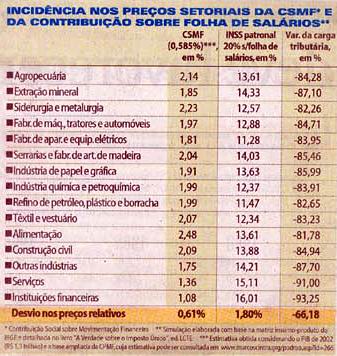

A simulação nesta página

compara o impacto nos preços setoriais de um IMF sendo usado como fonte de

financiamento do INSS, relativamente ao atual modelo tributário, mediante a

substituição da alíquota básica de 20% da contribuição patronal sobre a

folha de salários por um IMF com alíquota total de 0,585%.

Vê-se que o desvio nos preços relativos causado pelo IMF foi de 0,61%, ao passo que, no caso do modelo convencional, atingiu 1,8%. Comprova-se assim a inveracidade da afirmação de que necessariamente os tributos cumulativos geram maiores distorções nos preços relativos e que, por isso, seriam mais ineficientes do ponto de vista alocativo.

Outra constatação importante é a redução significativa da carga tributária setorial resultante da alteração nas fontes de financiamento do INSS. Enquanto no caso convencional o peso das contribuições sociais no preço setorial variava de 11,28% a 16,01%, no caso do IMF a variação caiu significativamente para 1,08% a 2,48%. Percebe-se que houve redução de cerca de 80% da carga tributária setorial vinculada ao custeio do INSS.

Confirma-se assim a possibilidade de que a alteração proposta abrirá espaço para a redução de preços e, conseqüentemente, para a ampliação dos salários reais e das margens de contribuição das empresas. Ademais, tornam-se possíveis aumentos nominais de salários, sem impactos negativos no grau de eficiência da economia.

PUBLICAÇÃO

AUTORIZADA EXPRESSAMENTE PELO DR. MARCOS CINTRA

A PROPRIEDADE INTELECTUAL DO TEXTO É DE SEU AUTOR

1ª quinzena - Derrama no setor de serviços

- Marcos Cintra

-

Doutor pela Universidade Harvard, professor titular e

vice-presidente da Fundação Getúlio Vargas

É claro o processo de derrama tributária imposta aos

prestadores de serviços no Brasil. É possível concluir que tem predominado a

tese lançada por setores da indústria de que o setor de serviços carrega um

ônus tributário menor que o segmento industrial. Ao que tudo indica, essa visão

vem prevalecendo nas medidas pontuais que o governo tem adotado. A alteração

na sistemática do PIS, a nova base de cálculo da Contribuição sobre o Lucro

Líquido (CSLL), a exclusão de várias atividades do Simples e a recente alteração

na cobrança da Cofins mostram que vem ocorrendo uma brutal transferência da

carga de impostos para os prestadores de serviços.

Um

recente trabalho produzido pela Fundação Getúlio Vargas desmente a idéia de

que o segmento de serviços carrega uma carga de impostos inferior ao da indústria.

O estudo mostra que o setor contribui com 32% da arrecadação tributária

bruta. O comércio, que também é prestador de serviços, responde por 12%. A

indústria tem uma participação de 30% dos tributos arrecadados.

Em

relação ao Produto Interno Bruto (PIB) de cada setor o trabalho da FGV mostra

que os impostos oneram o segmento de serviços em 32%, o comércio em 37% e a

indústria em 31%.

Como

se vê, a tese de que o setor de serviços é menos onerado que a indústria não

se sustenta. É provável que a carga tributária no segmento tenha crescido por

conta do PIS não-cumulativo e da mudança na CSLL, que passaram a vigorar em

2003. Vale lembrar que em 2004 o novo ISS será mais um elemento a pressionar os

custos tributários dos prestadores de serviços.

A

Cofins não-cumulativa foi a mais recente medida contra os prestadores de serviços.

Segundo o Instituto Brasileiro de Planejamento Tributário (IBPT), a alíquota

de 7,6% fará com que o impacto médio nos preços finais do setor salte dos

atuais 6,3% para 8,4%.

A

criação da Cofins não-cumulativa, contida na MP 135/03, foi, certamente, uma

das medidas tributárias que mais geraram discordância na sociedade nos últimos

tempos. Há quase unanimidade contrária a

ela. Até mesmo aqueles que teoricamente são beneficiados pela mudança estão

sendo levados pela onda de insatisfação. Há muita preocupação com a ameaça

de aumento da carga tributária global implícita na medida.

Em

realidade, o incidente Cofins é sintomático de um novo clima que vem

presidindo os debates da reforma tributária. O que deveria ser uma cruzada de

toda a sociedade, para a criação de um sistema de arrecadação de impostos

capaz de sustentar a retomada do crescimento econômico brasileiro, acabou sendo

transformado num salve-se-quem-puder.

O

discurso pelo fim da cumulatividade do PIS-Cofins tem predominado como se

residisse nesse ponto a origem dos problemas tributários nacionais. Há um

paradoxo no posicionamento anticumulatividade, uma vez que seus críticos não

cansam de elogiar sistemáticas de arrecadação igualmente cumulativas, como o

Simples, o IR sobre lucro presumido, os impostos sobre valor agregado (IPI ou

ICMS) cobrados de forma monofásica ou até sobre a facilidade do pagamento do

ICMS sobre faturamento estimado.

Surpreende ainda as propostas que defendem a criação de um grande IVA

nacional, que englobe, adicionalmente, a base tributária do ISS, ou seja, a

prestação de serviços. Isto fará com que a emissão de uma nota fiscal

carregue uma incidência tributária de mais de 40%, o que aumenta o prêmio ao

sonegador. Dirão os defensores da ortodoxia tributária

que haverá créditos e que a não-cumulatividade atenuará o impacto das altas

alíquotas na formação dos preços.

Mas

de que créditos tributários se valerão os prestadores de serviços cuja maior

parcela de custos de produção se concentra no pagamento de salários, que não

geram créditos tributários? Como explicar essa brutal discriminação contra o

setor terciário, justamente o que mais cresce no mundo moderno, o que mais gera

empregos e o que mais paga salários?

Um

estudo da Trevisan e Associados mostra que o setor de

serviços, inclusive o comércio, representa 41% do PIB brasileiro, enquanto

que a indústria participa com 21,5%. A oferta de empregos formais é,

respectivamente, de 49% e 18%.

O

peso do segmento de serviços na economia mostra o quanto será danoso a elevação

de seus custos tributários como vem ocorrendo. O comprometimento do governo,

dos parlamentares e do setor produtivo com o crescimento econômico e a geração

de empregos demanda um sistema de impostos mais simples, que distribua o ônus

tributário de modo mais equânime e com custos menores. Penalizar o segmento de

serviços com mais impostos é falta de bom senso num país que precisa crescer

e gerar empregos. Matéria

disponibilizada no jornal "O Estado de Minas", em 24.11.2003

A PROPRIEDADE INTELECTUAL DO TEXTO É

DE SEU AUTOR

Colunas de meses anteriores:

2003 ==> Janeiro/2003 - Fevereiro/2003 - Março/2003 - Abril/2003 - Maio/2003 - Junho/2003

Julho/2003 - Agosto/2003 - Setembro/2003 - Outubro/2003 - Novembro/2003

Todas as matérias de terceiros publicadas neste site, são de propriedade de seus autores e refletem a opinião pessoal dos mesmos, não sendo necessariamente a mesma compartilhada pelo Portal Brasil® ou por seu editor-chefe.

FALE CONOSCO ==> CLIQUE AQUI